原油価格高騰に悩む山梨県内中小企業の皆様に、朗報です!

山梨県では、省エネ・再エネ設備導入加速化事業費補助金の第4次募集を実施しており、1事業所あたり最大900万円の補助金を受け取ることで、エネルギーコストを大幅に削減することができます。

この補助金は省エネ設備(高機能エアコンやボイラー等)、再エネ設備(太陽光モジュールや蓄電池等)が対象経費となっています。

皆様の既存事業に必ず活かすことができる山梨県限定の補助金なので本記事をご確認いただき、申請をご検討いただければと思っています。

申請受付期間は令和6年5月10日までですので、お早めにご検討ください。

山梨県で最大900万円!中小企業の皆様向け、今すぐ申請できる補助金とは?

原油価格高騰が経営を圧迫する中、山梨県から朗報が公表されました!

中小企業の皆様向けに、省エネ・再エネ設備導入加速化事業費補助金の第4次募集が開始されました。

以下に本補助金の概要をまとめます。

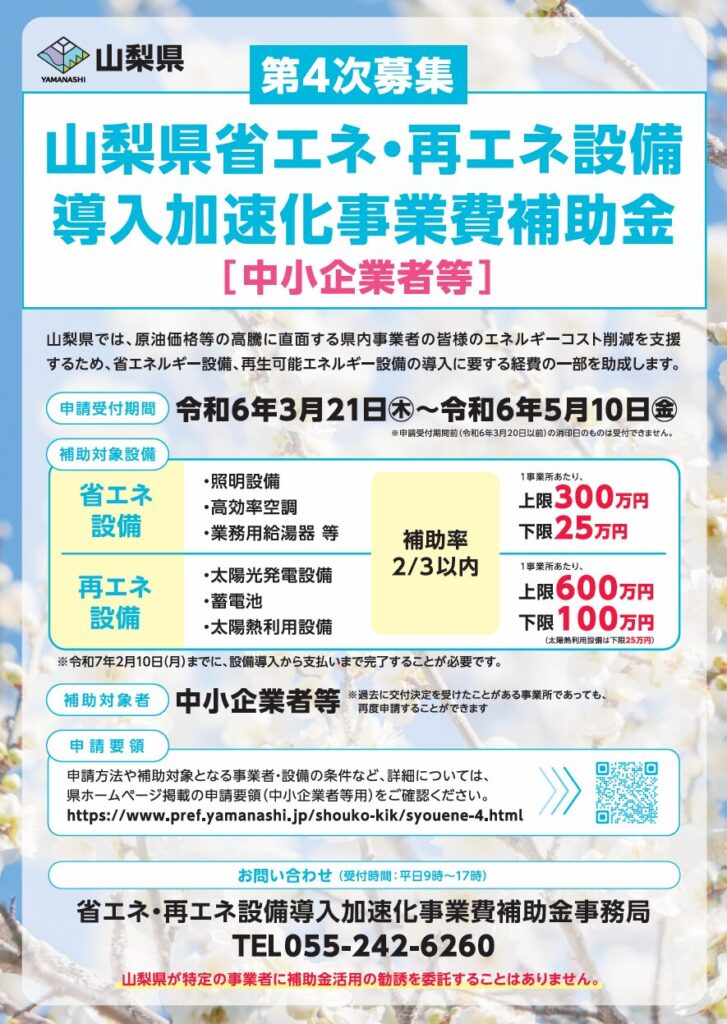

山梨県省エネ・再エネ設備導入加速化事業費補助金:第4次募集制度概要

| 項目 | 内容 |

| 対象事業者 | 山梨県内事業者(後述で詳細) |

| 補助率 | 2/3 |

| 補助額 (1事業所あたり) | 省エネ設備導入 25万円(下限)~300万円(上限) 再エネ設備導入 100万円(下限※)~600万円(上限) ※太陽熱利用設備の場合、下限は25万円 |

| 申請受付期間 | 令和6年3月21日~令和6年5月10日 |

| 補助対象期間 | 交付決定~令和7年2月10日 |

| 対象経費 | ・省エネ設備(照明設備、高効率空調、業務用給器・温水機器、高性能ボイラ、高効率コージェネレーション、変圧器、冷凍冷蔵設備、産業用モータ、生産設備、エネルギーマネジメントシステム) ・再エネ設備(太陽光発電設備、蓄電池、太陽熱利用設備) ・設計費 ・工事費 |

| 補助率 | 約100%(書類不備、予算に達する、不正等除く) |

高い採択率と、補助額が特徴的です。全国でも優良な制度であることが分かります。

対象事業者

大前提に山梨県内に事業所を有する中小企業者等であることです。

中小企業者等に該当する法人は以下のとおりです。資本金か従業員かどちらかが該当すれば中小企業者となります。

ただし、みなし大企業は対象外です。

中小企業者の例:製造業資本金2億円、従業員600人→資本金が該当しているので中小企業者

| 業種 | 資本金 | 従業員 |

| 製造業、情報通信業(一部はサービス業に該当) 、建設業、運輸業、その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000 万円以下 | 100人以下 |

| 小売業 | 5,000 万円以下 | 50人以下 |

また、以下の要件も同時に見ていることで対象事業者となります。

山梨県内に事業所を有する中小企業者等かつ以下の要件を全て満たすこと

- (ア)山梨県の県税の滞納がないこと。

- (イ)本補助金の交付申請日時点において、創業または開業後1年を経過していること。

- (ウ)山梨県内で実質的に1年以上事業を行っていること。

- (エ)宗教活動や政治活動を主たる目的とする団体等でないこと。

- (オ)暴力団又は暴力団員の統制下にある団体等でないこと。

- (カ)風俗営業等の規制及び業務の適性化等に関する法律で規制される性風俗関連特殊営業でないこと。

- (キ)営業に関して必要な許認可等を取得していること。

- (ク)過去に国、都道府県、市町村等からの補助、助成、給付等に関し、不正等の事故を起こしていないこと。

- (ケ)過去2年以内に銀行取引停止処分を受けていないこと。

- (コ)過去6か月以内に不渡手形又は不渡小切手を出していないこと。

- (サ)次の申立てがなされていないこと。

- (ⅰ)破産法(平成 16 年法律第 75 号)第 18 条又は第 19 条に基づく破産手続き開始の申立て

- (ⅱ)会社更生法(平成 14 年法律第 154 号)第 17 条に基づく更生手続開始の申立て

- (ⅲ)民事再生法(平成 11 年法律第 225 号)第 21 条に基づく再生手続開始の申立て

- (シ)債務不履行により、所有する資産に対し、仮差押命令、差押命令、保全差押又は競売開始決定がなされていないこと。

- (ス)事業内容に関係する法令・条例・規則等を遵守していること。

- (セ)その他、補助金の趣旨・目的に照らして適当であると知事が判断するもの。

補助対象事業所について

補助事業を実施する場所はどこでも良いというわけではなく、以下の要件を全て満たす必要があります。

補助対象事業所の要件

- (ア)補助対象設備を使用する補助対象事業所が、県内に所在していること。

- (イ)補助対象事業所は、本補助金の交付申請日時点で、その所在地(住所)において実質的に1年以上の事業活動を行っており、かつその間、電気代等のエネルギーコストが発生している事業所であること(※注)。

- (ウ)補助対象設備は、設備の全てを指定した補助対象事業所の敷地内で使用すること。

- (エ)補助対象設備は、補助対象事業所の事業活動のためにのみ使用すること(従業員の居住区画等、直接に事業活動と関連しない使途のものは補助対象外です)。

- (オ)補助対象事業所では、補助対象設備をその法定耐用年数の間、申請者自らが継続して使用すること。

- (カ)申請者自らが、補助対象事業所におけるエネルギーコスト(電気料金や燃料費等)を負担しており、今後も負担すること(交付申請日時点で申請者以外の者がエネルギーコストを負担している場合や、補助事業の実施後に申請者以外の者にエネルギーコストの負担を求める場合は、本補助金の対象外です)。

(※注)電気料金の請求書や確定申告書類等の書面により確認します。

補助対象経費の詳細

対象経費は省エネ設備、再エネ設備、それらに必要とする設計費、工事費となります。次にこれらの項目の詳細を記載しますので、具体的に設備が決まっている等の事業者様は事前に問題ないかご確認ください。

省エネ設備の詳細

①照明設備【更新】

①-1 LED照明器具

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)令和4年度補正予算 省エネルギー投資促進支援事業(一般社団法

人環境共創イニシアチブ(SII))の(C)指定設備導入事業の補助

対象設備に登録されている設備(以下「SII登録設備」という。)

(2)LEDモジュールを用いた、つり下げ形、じか付け形、埋込み形及

び壁付け形として使用する照明器具並びに投光器及び防犯灯である

こと。

ただし、次の(ア)~(ウ)は対象外とする。

(ア)従来の蛍光ランプで使用されている口金と同一形状の口金を有す

るLEDランプを装着できる照明器具のうち、口金を経てLED

ランプへ給電する構造を持つ器具(既存の照明器具の一部を改修

するものを含む)

(イ)法令に基づき設置が義務づけられているもの(非常灯、誘導灯等)

(ウ)内照式表示灯(看板等)

②高効率空調【更新】

②-1 電気式パッケージエアコン(業務用エアコン)

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)SII登録設備

(2)メーカーが発行するカタログ等によって、省エネ基準(トップラン

ナー基準)を達成していることが確認できるもの

②-2 ガスヒートポンプエアコン

②-3 チリングユニット

②-4 吸収式冷凍機

②-5 ターボ冷凍機

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)SII登録設備

(2)メーカーが発行するカタログ等によって、省エネ基準(トップラン

ナー基準)を達成していることが確認できるもの

③業務用給湯器・温水機器【更新】

③-1 ヒートポンプ給湯器

③-2 潜熱回収型給湯器(ガス・石油)

④-3 温水機器(ガス・石油)

【補助対象設備の要件(次のいずれかを満たすもの)】

(1) SII登録設備

(2) メーカーが発行するカタログ等によって、省エネ基準(トップラ

ンナー基準)を達成していることが確認できるもの

④高性能ボイラ【更新】

④-1 蒸気ボイラ

④-2 温水ボイラ

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)SII登録設備

(2)メーカーが発行するカタログ等によって、ボイラ効率が95%

以上であることが確認できるもの

⑤ 高効率コージェネレーション【更新】

⑤-1 高効率コージェネレーション

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)SII登録設備

(2)メーカーが発行するカタログ等によって、総合効率82%以上、

または発電効率41%以上であることが確認できるもの

⑥ 変圧器【更新】

⑥-1 油入変圧器

⑥-2 モールド変圧器

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)SII登録設備

(2)メーカーが発行するカタログ等によって、省エネ基準(トップ

ランナー基準)を達成していることが確認できるもの

※キュービクルなど、変圧器本体以外の設備・機器は補助対象外です。

⑦ 冷凍冷蔵設備【更新】

⑦-1 電気冷蔵庫

⑦-2 電気冷凍庫

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)SII登録設備

(2)メーカーが発行するカタログ等によって、省エネ基準(トップ

ランナー基準)を達成していることが確認できるもの

⑦-3 冷凍機内蔵型・冷蔵ショーケース

【補助対象設備の要件(次のいずれかを満たすもの)】

(1)SII登録設備

(2)メーカーが発行するカタログ等によって、省エネ基準(トップランナー基準)を達成していることが確認できるもの

⑦-4 コンデンシングユニット(本体のみ)

⑦-5 冷凍冷蔵ユニット(本体のみ)

【補助対象設備の要件】

(1)SII登録設備

※SII登録設備の本体以外(ショーケース、ユニットクーラー、ファン、周辺機器、付属品等)は、SII登録されている設備を除き、補助対象外です。

⑧ 産業用モータ【更新】

⑧-1 産業用モータ(産業用モータ単体・ポンプ・圧縮機・送風機)

【補助対象設備の要件】

(1)SII登録設備

※SII登録設備のモータ以外(周辺機器・付属品等)は補助対象外です。

⑨ 生産設備【更新】

⑨-1 工作機械

⑨-2 プラスチック加工機械

⑨-3 プレス機械

⑨-4 印刷機械

⑨-5 ダイカストマシン

【補助対象設備の要件】

(1)SII登録設備

※SII登録設備の本体以外(周辺機器・付属品等)は補助対象外です。

⑩ エネルギーマネジメントシステム【新設・更新】

⑩-1 エネルギーマネジメントシステム

【補助対象設備の要件】

(1)SIIに登録されたエネマネ事業者から調達する、SIIに登録されたエネルギーマネジメントシステムであることが確認できるもの

SII登録に関する情報は以下のURL、手順をご確認ください。

- 〔SII登録設備の型番検索ページ〕(エネルギーマネジメントシステムを除く)

-

《手順》

[1]設備の型番が記載されているカタログや見積書を手元に準備します。

[2]「令和4年度補正予算 省エネルギー投資促進支援事業費補助金(省エネ補助金)『(C)

指定設備導入事業』 補助対象設備一覧」のWebページにアクセスします。

[3]「条件を指定して検索する」をクリックして、型番に[1]に記載されている型番を入

力してください。

[4]検索結果に該当設備が表示されていることを確認し、印刷等により保存してくださ

い。

※メーカー名で検索した場合は、登録された設備が羅列されますので、導入予定の型番が

掲載されているページを印刷等により保存してください - 〔SII登録エネマネ事業者・登録エネルギーマネジメントシステムの検索ページ〕

-

https://sii.or.jp/senshin04r/company/search

《手順》

[1]「令和4年度補正予算 省エネルギー投資促進・需要構造転換支援事業 エネマネ事

業者検索」のWebページにアクセスします。

[2]条件を指定して「検索する」をクリックし、表示された登録エネマネ事業者の一覧か

ら、申請する事業者の「事業者詳細」をクリックすると、エネマネ事業者PRシートが

表示されます。

[3]表示されたエネマネ事業者PRシートの登録システムに、申請するエネルギーマネジ

メントシステムが表示されていることを確認し、印刷等により保存してください。

《設備導入に係る留意事項》

※1 更新とは、「既存設備を除却(廃棄等)し、新しい設備に入れ替えること」であり、増設や一時的な代替、既存設備の改修・修繕は補助対象外です。

※2 更新前の設備を除却したことを確認するため、実績報告時に固定(償却)資産台帳等を提出する必要があります。

※3 エネルギーコスト(電気料金や燃料費等)が増加する設備への更新は補助対象外です。

※4 灯油やガス等を使用していた設備から、電気を使用する設備への更新は対象外です。

※5 申請時点でSII登録設備又は省エネ基準(トップランナー基準)が確認できる設備が補助対象です。

《省エネ設備導入全体に係る注意事項》

※ 既存設備の補修、解体・撤去・運搬・処分に要する経費は補助対象外です。その他、補助対象外となる経費は、下記の補助対象外経費の詳細をご確認ください。

再エネ設備の詳細

太陽光発電設備

補助対象となる設備は、県内の補助対象事業所の敷地内に設置する太陽光発電設備であって、自ら発電した電力を、当該事業所において、事業活動のためにのみ使用する設備(自家消費型太陽光発電設備)です。

エネルギーコスト削減を目的とする補助事業であることから、事業活動で消費する電力を超えない範囲で設置するものを補助の対象としており、売電による収入が生じる設備や逆潮流を防止する装置を設置しない場合等は補助対象外となります。

なお、太陽光発電設備と蓄電池を併せて設置する場合と、太陽光発電設備を単独で設置し蓄電池を設置しない場合のどちらも補助対象となります。

《補助対象設備の要件》

次の(ア)~(ケ)の全てを満たすもの。

(ア)県内の補助対象事業所の敷地内に太陽光発電設備を設置すること。

(イ)発電した電力は、全て補助対象事業所及びその敷地内で使用(自家消費)すること。

(ウ)発電した全ての電力を、直接、補助対象事業所の事業の目的に使用すること。

(エ)本補助金の交付申請日時点において、設置する太陽光発電設備による年間想定発電量が、補助対象事業所の年間消費電力量以下であること。

(オ)本補助事業により、新品の太陽光発電設備を購入し、設置すること(中古品や譲渡品等メーカーから新規に購入していない設備、及びその移設費用等は補助対象外です)。

(カ)申請者自らが、太陽光発電設備の所有者となる設備であること。

(キ)逆潮流を防止する装置を備えた太陽光発電設備であること。

(ク)発電量を計測する機器を備えた太陽光発電設備であること。

(ケ) 関係法令及び山梨県の条例・規則等を遵守して設置する太陽光発電設備であること。

補助対象外となるものの例としては、次のような場合です。

(ⅰ)売電する設備(FIT、FIP 、相対契約等の契約形態を問わない)

(ⅱ)事業目的以外で電力を使用する場合(店舗併用住宅の住居部分、集合住宅の住居部分等)

(ⅲ)事業所外に設置した太陽光発電設備を用いて発電した電気を、一般送配電事業者の送電網を活用して、県内の事業所に送電する場合(自己託送)

(ⅳ)「山梨県太陽光発電施設の適正な設置及び維持管理に関する条例」で設置を禁止している「設置規制区域」に野立て(地上設置)の太陽光発電施設を設置する場合

《設備導入に係る留意事項》

※1 太陽光発電設備や蓄電池の設置にあたっては、休業日における稼働や事業の季節的な変動要因なども含めて、事業活動に要する電力消費量を把握し、必要量に見合った設備を導入してください。過剰な設備投資は、将来的な財務上の負担となるばかりではなく、補助金返還の対象となることがあります。

※2 申請前に必ず現場調査を行い、屋根の形状、影になる障害物の有無、建物の耐荷重、防水工事の必要性の有無、配線のルートなどを検討した上で設置場所を決定してください。

※3 太陽光パネルの反射光による周辺施設への影響について事前に十分確認し、施設の所有者などとトラブルにならないようにしてください。

※4 「山梨県太陽光発電施設の適正な設置及び維持管理に関する条例」の「設置規制区域」から外れた場所に野立て(地上設置)の太陽光発電施設を設置する場合、あらかじめ事業地を所管している林務環境事務所へ届出が必要です。詳しくは、環境・エネルギー政策課(電話055-223-1503)にお問い合わせください。

※5 「山梨県世界遺産富士山の保全に係る景観配慮の手続きに関する条例」第5条で定める「富士山景観配慮地区」にある地域に一定規模の太陽光発電施設を設置する場合は、景観評価を行う必要があります。

《再エネ設備導入全体に係る注意事項》

① 既存の建物、構築物、設備等の補修、解体・撤去・運搬・処分に要する経費は補助対象外です。

② 補助対象経費と補助対象外経費で共通する経費がある場合は、補助対象経費と補助対象外経費の内訳の割合で按分して算出してください。按分されていない場合は、当該共通経費は全て補助対象外経費とします。

③ 新たに自家消費型太陽光発電設備及び蓄電池を設置し、かつ、自家消費型太陽光発電設備と蓄電池で共通して利用する設備がある場合は、当該設備に係る経費はいずれか片方の適当な設備にのみ計上してください。

④ 既設の自家消費型太陽光発電設備(蓄電池)に新たに蓄電池(自家消費型太陽光発電設備)を設置し、かつ、共通して利用する既設の設備がある場合は、その共通して利用する設備に係る経費は補助対象外とします。

蓄電池

補助対象とする蓄電池は、エネルギーコスト削減を目的とし、申請者自らが新規に設置する又は既に設置した自己所有の自家消費型太陽光発電設備で発電した電力を蓄電する設備であり、新規の自家消費型太陽光発電設備と併せて設置・接続するか、または既設の自家消費型太陽光発電設備に追加で設置・接続する場合に補助対象となります(後者の場合、補助対象は蓄電池の設置・接続に係る部分のみになります)。

補助対象となる蓄電池は定置用のものに限りますが、台数に制限はありません(補助金の範囲内で同一機器を複数台、または別種類の機器を組み合わせて設置することも可能です)。

《補助対象設備の要件》

次の(ア)~(ケ)の全てを満たすもの。

(ア)県内の補助対象事業所の敷地内に設置した自家消費型太陽光発電設備と接続され、発電される電力を充放電できるものであること。

(イ)電力を繰り返し蓄え、夜間や電力需要ピーク時など必要に応じて電力を活用することができるものであること。

(ウ)自家消費型太陽光発電設備により発電した電気を蓄積するものであり、平時において接続する太陽光発電設備とは別の系統から充電するものではないこと。

(エ)蓄電池から供給される電力は全て、補助対象事業所及びその敷地内で直接事業の目的に使用(自家消費)すること。

(オ)本補助事業により、新品かつ定置用の蓄電池を購入し、設置すること(中古品や譲渡品等メーカーから新規に購入していない設備、及びその移設費用等は補助対象外です)

(カ)JIS規格又は一般社団法人電池工業会規格に準拠していること。

(キ)申請者自らが、蓄電池及びその接続先の太陽光発電設備の所有者であること。

(ク)接続する自家消費型太陽光発電設備の発電量に見合った蓄電池の容量であること。

(ケ)エネルギーコスト(電気料金等)が削減されることが明らかであること。

防災や災害時の使用を主たる目的としている場合や、エネルギーコスト削減効果が不明瞭な場合は、補助の対象外となります。

なお、既に本補助事業とは別に設置した太陽光発電設備に、新たに蓄電池を導入する場合は、導入した蓄電池と接続する太陽光発電設備の全てが売電しない設備(FIT 又は FIP認定、相対契約等の契約形態を問わない)である場合に限り、補助対象となります。

太陽熱利用設備

補助対象となる設備は、県内の補助対象事業所の敷地内に設置する太陽熱利用設備であって、自ら集熱した太陽熱を、当該事業所において、事業活動のためにのみ使用する設備です。

エネルギーコスト削減を目的とする補助事業であることから、事業活動で使用する給湯に使用している熱源(ガス、灯油、電力等)の使用料を削減する事業が補助対象となります。

なお、太陽熱利用設備と高性能ボイラ、業務用給湯器を併せて設置する場合と、太陽熱利用設備を単独で設置する場合のどちらも補助対象となります。ただし、高性能ボイラや業務用給湯器を併せて導入する場合は、補助対象設備の要件(11ページ)を満たす、更新の場合に限り補助します。この場合、高性能ボイラや業務用給湯器は省エネ区分での申請が必要となりますので、見積書を分けた上で申請をしてください。

《補助対象設備の要件》

次の(ア)~(ク)の全てを満たすもの。

(ア)県内の補助対象事業所の敷地内に太陽熱利用設備を設置すること。

(イ)集熱した太陽熱は、全て補助対象事業所及びその敷地内で使用すること。

(ウ)集熱した太陽熱を、直接、補助対象事業所の事業の目的に使用すること。

(エ)本補助設備を導入することで、既存の給湯に使用している熱源(ガス、灯油、電力等)の使用料が削減されること。

(オ)本補助事業により、新品の太陽熱利用設備を購入し、設置すること(中古品や譲渡品等メーカーから新規に購入していない設備、及びその移設費用等は補助対象外です)。

(カ)申請者自らが、太陽熱利用設備の所有者となる設備であること。

(キ)集熱器は、JIS A 4112で規定する太陽集熱器の性能と同等以上の性能を有するものであること。

(ク) 関係法令及び山梨県の条例・規則等を遵守して設置する太陽熱利用設備であること。

《設備導入に係る留意事項》

※1 太陽熱利用設備の設置にあたっては、休業日における稼働や事業の季節的な変動要因なども含めて、事業活動に要する集熱量を把握し、必要量に見合った設備を導入してください。過剰な設備投資は、将来的な財務上の負担となるばかりではなく、補助金返還の対象となることがあります。

※2 申請前に必ず現場調査を行い、屋根の形状、影になる障害物の有無、建物の耐荷重、防水工事の必要性の有無などを検討した上で設置場所を決定してください。

補助対象外経費の詳細

補助対象の要件を満たさないもの

1 同一の対象設備、経費等で、国、都道府県、市町村等から同種の補助を受けたもの

2 交付申請時に、補助対象経費として申請していないもの

3 事前着手届(28ページ)を提出せず、交付決定日よりも前に発注、購入、契約等を実施したもの、または補助対象期間終了後に納品、検収等を実施したもの

4 発注・契約から工事、支払までの一連の手続きが補助対象期間内(交付決定日又は「事前着手届」の着手予定日から、令和7年2月10日までの間)に行われていないもの

5 設備導入に必要となる許可、認可、届出が補助対象期間内に完了していないもの

6 対象外経費が含まれているもの

7 本補助事業と直接関係のないもの、明らかに補助事業に必要のないもの

8 補助事業の目的以外で使用するもの

9 エネルギーコスト削減を目的としないもの

10申請者自らが電気等のエネルギーコストを負担しない設備に対するもの(賃貸用等として補助対象者以外が使用する事務所等に設置するものなど)

対象とならない経費の例(間接的な経費、既存設備に係る経費、過剰な経費等)

11過剰な設備投資、予備用の設備、本補助事業以外において使用することを目的としたもの

12技術開発、実証実験その他これらに類するもの

13公租公課(消費税及び地方消費税等)

14中古品、リース・レンタル品

15設備にかかる付属品、予備用消耗品

16故障や代替品活用等の理由により、申請時点で稼働していない機器との入替

17既存機器等の撤去・運搬・処分費(産業廃棄物処理費用)、冷媒ガス処置費等

18故障や代替品活用等の理由により、申請時点で稼働していない機器との入替既存機器等の撤去・運搬・処分費(産業廃棄物処理費用)、冷媒ガス処置費等

19補助金交付申請書、実績報告書等の作成・送付・手続きに係る費用

20官公庁に支払う手数料等(印紙代等)

21電力会社等との手続きに要する諸費用(申請、立会、代行費用及び手続きに要するデータ通信費、電気事業法第51条の2に基づく使用前自己確認に要する経費等)

22金融機関などへの振込手数料

23借入金などの支払利息及び遅延損害金

24汎用性の高い事務用品(例:パソコン、プリンター)

25設備の各種保険料、延長修理保証料

26用地または建物の取得、賃貸、移転、新規開店に要する経費

27事務所等に係る家賃、保証金、敷金、仲介手数料

28建屋、構築物、外構工事、簡易建物(ビニールハウス、コンテナ、プレハブ、ドームハウス等)等の取得費用、及びこれらを作り上げるための組立用部材の取得費用

29設置場所の整備工事や基礎工事に要する費用

30住居と共用する設備(事業以外にも使用するもの)

31不動産の購入費、自動車等車両の購入費・修理費・車検費用

32材料、商品の保存・保管以外の用途の冷蔵冷凍庫(従業員用途など)

33事業にかかる自社(申請者)の人件費

34光熱水費、電話料金、インターネット利用料金、データ送信料等の通信費、雑誌や新聞の購読料、機器のリース、その他のランニングコスト

35社会通念上、市場価格に比して著しく価格に差があるもの

36上記のほか、公的な資金の用途として社会通念上不適切と認められる経費

対象とならない経理処理方法等によるもの

37仕様書、見積書(明細)、契約書(発注書、請書を含む)、納品書、請求書、銀行振込による支払いを証明する書類の写しその他の証拠帳票類が不備の場合

38補助対象経費以外の経費と混同して支払いが行われており、補助対象経費との支払の区分が難しい場

39銀行振込以外の方法で支払いが行われている場合(現金、小切手、約束手形、クレジットカード、商品券、金券の購入、仮想通貨、クーポン、ポイントカードによるポイント、他の取引と相殺等で支払いが行われる場合)

事業運営の重要な武器になる!

山梨県省エネ・再エネ設備導入加速化事業費補助金は山梨県内に限定された補助金です。

地方自治体から独自出る補助金は数多くありますがその中でもこれだけ補助額が高く、採択率が高い補助金も珍しいです。それだけ山梨県が県内事業者の事業投資を後押ししているとも言えます。

山梨県省エネ・再エネ設備導入加速化事業費補助金は今回で第4次募集となっています。過去の3度募集されていますが、今後募集される発表はありません。

また、過去の募集サイクルは概ね1年に1回募集しています。よって次回募集があったとしても来年になりそうですね。

今回の補助金を活用することで大規模な資金が必要となる設備更新が達成されるとなるとランニングコストの削減+補助金の受給で大きなメリットはあるかと思います。

資料請求・お問い合わせ

いかがでしたでしょうか。

山梨県限定ではありますが、数ある補助金の中でもかなり良い条件の補助金だと感じています。

特に良い部分としては、①採択率が高い、②補助額が大きい、③対象経費が既存事業に活用しやすいという点です。

気になるという事業者様は県内の窓口にお問い合わせください。

また、当社でもご支援を受け付けております。

山梨県省エネ・再エネ設備導入加速化事業費補助金における当社の実績は第3回、第4回と合わせて8社の支援実績がございます。

当社では全国一斉募集される補助金以外にもこのような自治体の補助金にも対応しております。

全国の補助金の実績も事業再構築補助金、ものづくり補助金等補助金を年間170件以上支援を継続していますので十分対応が可能です。

一度挑戦してみたい、詳しく聞きたいという事業者様は以下よりお問い合わせください。