東京都内に本社、支店事業所がある中小企業者に限定した制度になります。

2024年4月に新たに制定された「新たな事業環境に即応した経営展開サポート事業」について解説しておきます。

期待できる制度なので都内に事業所を構える事業者様はここで情報をキャッチして制度活用をご検討ください。

第5回:令和6年8月1日から8月15日まで

第6回:令和6年9月2日から9月13日まで

資料でざっくり把握したいという方は以下より資料をダウンロードお願いいたします。

制度制定の背景

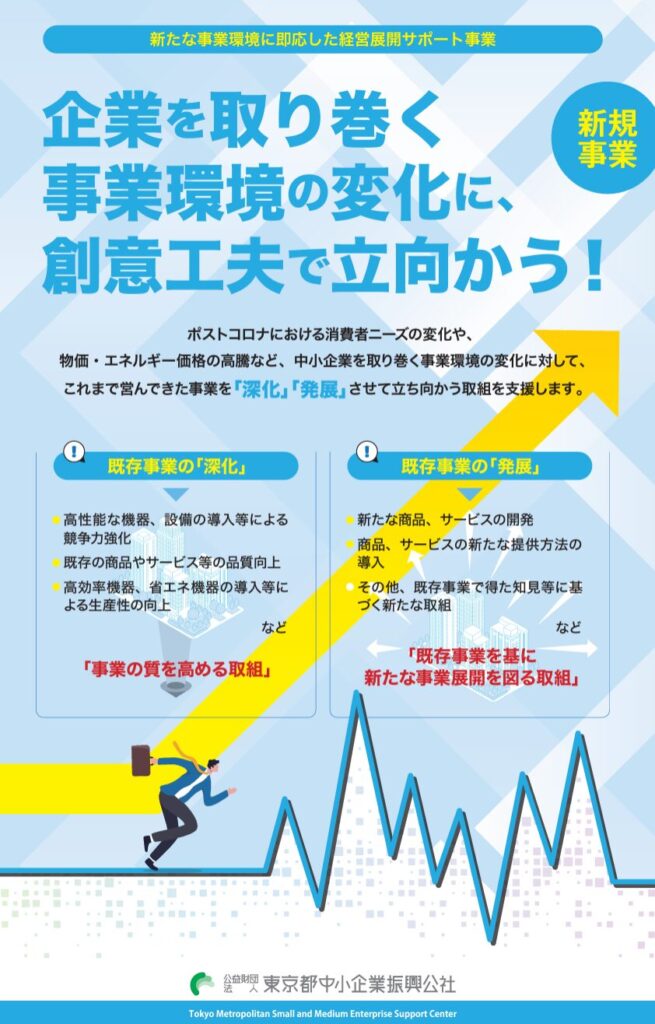

コロナ後の新たな時代を迎え、中小企業を取り巻く環境は激変しています。需要回復への迅速な対応と、消費者ニーズの多様化への適応が求められる一方で、エネルギー価格や原材料価格、人件費の高騰といった課題も深刻化しています。

そこで、東京都は、中小企業の創意工夫を活かした既存事業の深化・発展を支援する新たな制度を制定しました。この制度を通じて、都内中小事業者の皆様の経営基盤強化を実現し、持続的な成長を促すことが期待されています。

制度概要:新たな事業環境に即応した経営展開サポート事業

ポストコロナを含む事業環境の変化を課題とし、事業者が創意工夫を駆使して

「既存事業の深化または発展(後述します)」に挑戦する際、

その取り組みが経営基盤の強化に寄与すると判断された場合、必要な経費の一部を支援する制度です。

2024年4月19日時点では第1回目の公募が終了しました。しかし、本制度は第12回まで公募が予定されており、第2回目は2024年5月1日から開始される予定となっています。

制度全体の注意点

- 交付決定を受ける前に、発注・契約等をした場合、採択されたとしても助成対象外経費となります。

- 予算の都合等により、予告なく募集予定を変更する場合があります。

- 申請件数が各公募の予定数に到達した場合、申請受付期間満了前に募集を締め切ることがあります。

- 申請すれば必ず採択される制度ではありません。

- 採択後は面接審査が予定されています。(事業者の代表者、役員・従業員に限り、最大2名まで参加可能)

- 助成金は事業実施後に入金されます。(まずは全額出資する必要があります。)

制度概要

| 項目 | 内容 |

| 対象者 | 申請要件を満たす、東京都内で事業を行う中小企業者(個人事業主を含む) |

| 助成対象経費 | 既存事業を深化・発展させる計画を作成した場合に、審査で認められた経費 ●原材料・副資材費 ●機械装置・工具器具費 ●委託・外注費 ●産業財産権出願・導入費 ●規格等認証・登録費 ●設備等導入費 ●システム等導入費 ●専門家指導費 ●不動産賃借料 ●販売促進費 ●その他経費 ※委託・外注費のうち「市場調査費」、「専門家指導費」「販売促進費」「その他経費」の単独の申請はできません。 ※販売促進費は、既存事業に係る販売促進については対象外となります。 |

| 助成率 | 助成対象経費の2/3以内 |

| 助成限度額 | 800万円(千円未満切捨て) |

既存事業の「深化」「発展」とは

| 項目 | 内容 |

| 既存事業の 「深化」 | 経営基盤の強化に向け、既に営んでいる事業自体の質を高めるための取組 ・高性能な機器、設備の導入等による競争力強化の取組 ・既存の商品やサービス等の品質向上の取組 ・高効率機器、省エネ機器の導入等による生産性の向上の取組 |

| 既存事業の 「発展」 | 経営基盤の強化に向け、既に営んでいる事業を基に、新たな事業展開を図る取組 ・新たな商品、サービスの開発 ・商品、サービスの新たな提供方法の導入 ・その他、既存事業で得た知見等に基づく新たな取組 |

ただし、上記の全てが対象となるわけではなく、審査によって不採択、または不適切な経費は対象外経費となることがあります。

また、明確に対象外となる取組みもありますので以下をご確認ください。

| 項目 | 内容 |

| 対象外 | ・申請者が営んできた事業内容との関連性が薄い、又は全く無い取組 ・法令改正への対応など、義務的な取組 ・単なる老朽設備の維持更新など、競争力や生産性の向上に寄与しない取組 |

ワンポイント:あくまで生産性向上が期待できる事業投資なので同等設備の更新は対象外。その反対に全く異業種へのリスクの高い事業投資も対象外となります。

申請要件:新たな事業環境に即応した経営展開サポート事業

冒頭に都内の中小企業者のみと記載してますが、その他の要件もありますので以下をご参照ください。

要件まとめ

- 都内の中小企業者であること

- 都内に事業所の登記があること、売上が減少していること

- 実施場所の条件に合致していること

- 申請に必要な書類をすべて提出すること

- 社会通念上適切でないと判断される業態を営むものではないこと。

- その他(納税滞納やその他助成制度が重複していない等)

・都内の中小企業者であること

中小企業者とは、会社(株式会社、合同会社、合名会社、合資会社、有限会社)及び個人事業者をいいます。

中小企業者に該当する法人は以下のとおりです。資本金か従業員かどちらかが該当すれば中小企業者となります。

中小企業者の例:製造業資本金2億円、従業員600人→資本金が該当しているので中小企業者

| 業種 | 資本金 | 従業員 |

| 製造業、情報通信業(一部はサービス業に該当) 、建設業、運輸業、その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000 万円以下 | 100人以下 |

| 小売業 | 5,000 万円以下 | 50人以下 |

| 飲食業 | 5,000 万円以下 | 50人以下 |

ただし、中小企業者であっても以下の要件に当てはまる場合は対象外となります。

大企業が絡む場合

- 大企業が単独で発行済株式総数又は出資総額の2分の1以上を所有又は出資している場合

- 大企業が複数で発行済株式総数又は出資総額の3分の2以上を所有又は出資している場合

- 役員総数の2分の1以上を大企業の役員又は職員が兼務している場合

- その他大企業が実質的に経営に参画していると考えられる場合

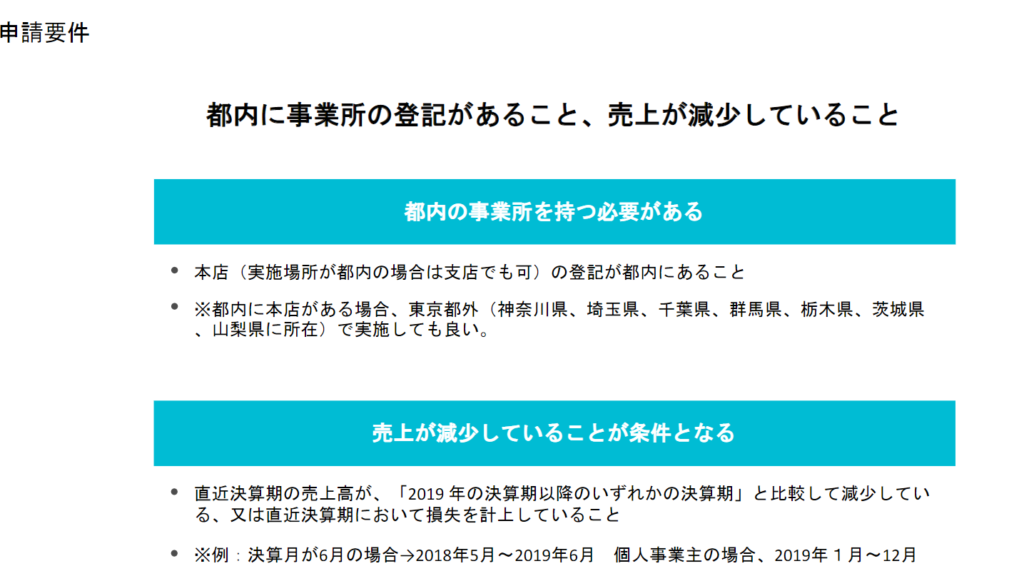

・都内に事業所の登記があること、売上が減少していること

令和6年4月1日時点で下記ア・イのいずれかに該当し、下記ウに該当すること。

- 法人の場合 :本店(実施場所が都内の場合は支店でも可)の登記が都内にあること

- 個人事業者の場合:納税地が都内にあること

- 直近決算期の売上高が、「2019 年の決算期以降のいずれかの決算期」と比較して減少している、又は直近決算期において損失を計上していること

※2019 年の決算期とは決算月が2019年1月~12月に該当する決算期のこと。

例:決算月が6月の場合→2018年5月~2019年6月 個人事業主の場合、2019年1月~12月

本制度(新たな事業環境に即応した経営展開サポート事業)で1度も交付決定を受けていないこと

・実施場所の条件に合致していること

申請しようも考えている事業の実施場所が各条件に合致していること。

| 実施場所 | 条件 |

| 東京都内 | ・令和6年4月1日時点で東京都内に登記簿上の本店 又は支店があること |

| 東京都外(神奈川県、埼玉県、千葉県、 群馬県、栃木県、茨城県、山梨県に所在すること) | ・令和6年4月1日時点で東京都内に登記簿上の本店 があること |

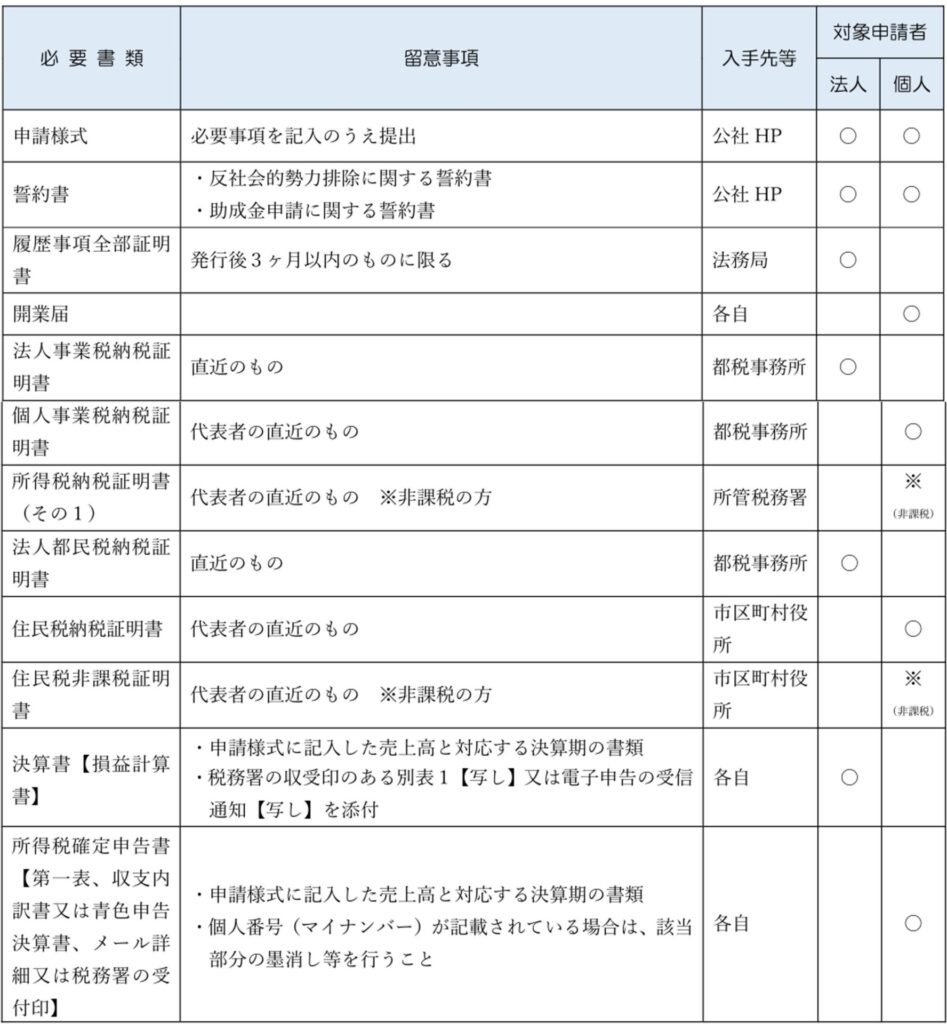

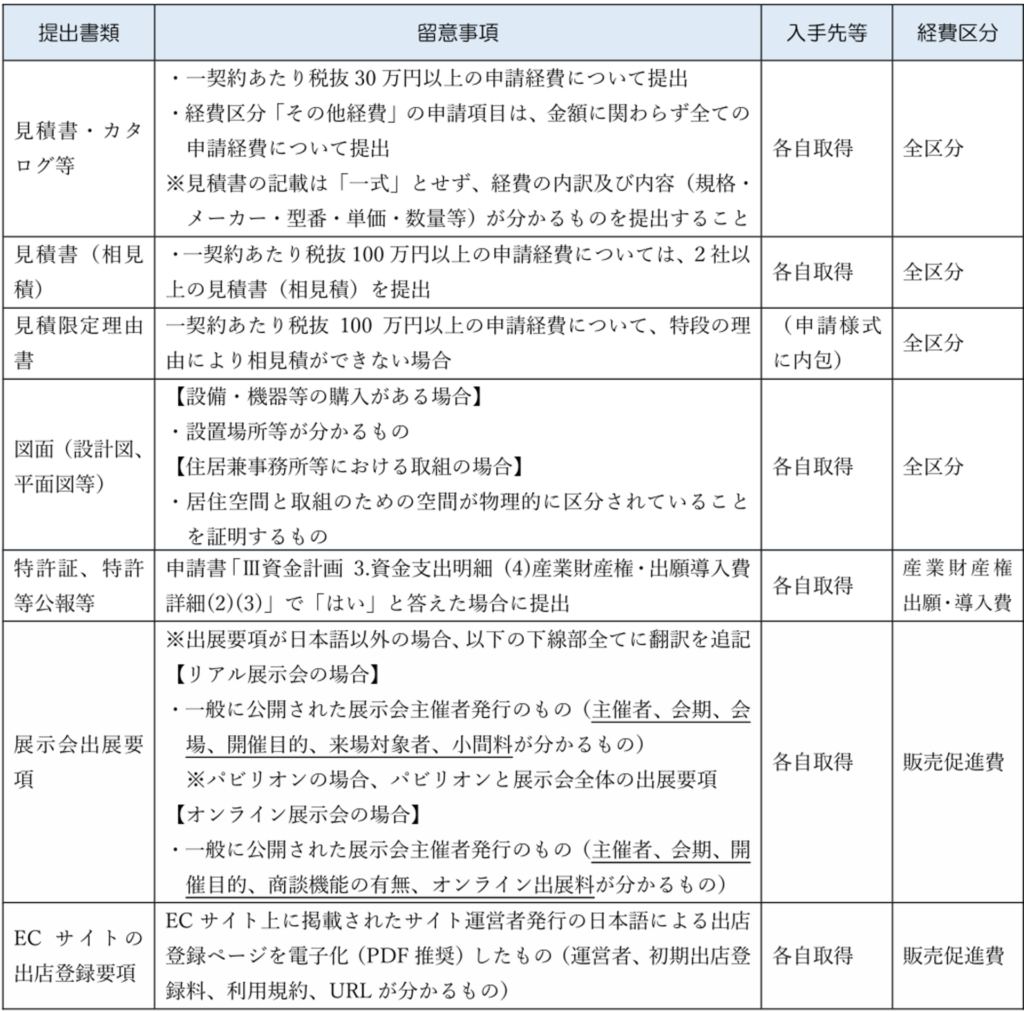

・申請に必要な書類をすべて提出すること

全事業者共通

申請内容に応じて提出

・社会通念上適切でないと判断される業態を営むものではないこと。

東京都暴力団排除条例(平成23年東京都条例第54号)に規定する暴力団関係者又は風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条に規定する風俗関連業、ギャンブル業、賭博等

・その他以下の要件を満たすこと

- 同一テーマ・内容で、公社・国・都道府県・区市町村等から助成等を受けていないこと。

- 同一テーマ・内容で公社が実施する助成事業(他の事業を含む。)に申請していないこと。ただし、過去に本事業及びその他の事業において、採択されたことがない場合は、この限りではない。

- 事業税等を滞納(分納)していないこと。

- 東京都及び公社に対する賃料・使用料等の債務の支払いが滞っていないこと。

- 申請日までの過去5年間に、公社・国・都道府県・区市町村等が実施する助成事業等に関して、不正等の事故を起こしていないこと。

- 過去に公社から助成金の交付を受けている者は、申請日までの過去5年間に「企業化状況報告書」や「実施結果状況報告書」等を所定の期日までに提出していること。

- 民事再生法又は会社更生法による申立て等、助成事業の継続について不確実な状況が存在しないこと。

- 助成事業の実施に当たって必要な許認可を取得し、関係法令を遵守していること。

- 公社が連鎖販売取引、ネガティブ・オプション(送り付け商法)、催眠商法、霊感商法など公的資金の助成先として適切でないと判断する業態を営むものではないこと。

- その他、公社が公的資金の助成先として適切でないと判断するものではないこと。

助成対象経費

助成対象経費経費は幅広く認められます。不動産賃借料など一般的な制度だと対象外になる経費も対象になる点が「新たな事業環境に即応した経営展開サポート事業」の良いところの一つだと感じます。

助成対象経費の定義は細かく設定されているので申請しようとお考えの経費に該当する項目を以下の助成対象経費の詳細に記載しているので入念にご確認ください。特に販売促進費はかなりボリュームが多くなっています。

助成対象経費項目一覧

- 原材料・副資材費

- 機械装置・工具器具費

- 委託・外注費

- 産業財産権出願・導入費

- 規格等認証・登録費

- 設備等導入費

- システム等導入費

- 専門家指導費

- 不動産賃借料

- 販売促進費

- その他経費

助成対象経費の詳細

原材料・副資材費

【概 要】

製品やサービスの改良等に直接使用し、消費する原材料、副資材、部品等の購入に要する経費

【対 象 例】

鋼材、機械部品、電機部品、化学薬品、試験用部品等

【対象外例】

・助成事業終了時点での未使用残存品に係る経費

・購入品の現物や写真を確認できない経費

・販売用の製品や材料費

【注意事項】

・試作品の一部として構成又は組み込まれる部品等は、原材料・副資材とみなし、本経費区分に計上し

てください。

・購入品の数量は必要最小限にとどめ、助成事業中に使い切ることを原則とします。

・残量や使用履歴が分かる受払簿(任意様式)を作成し、購入品を適切に管理してください。消滅等に

より購入品が後に確認できない場合は、使用状況に合わせて写真を撮影しておいてください。

・助成事業中に生じた仕損じ品やテストピース等を助成対象経費として計上する場合は、保管(困難な

場合は写真による代用も可)しておく必要があります。

・特注部品等の製作を外部委託する場合は、委託・外注費に計上してください。

機械装置・工具器具費

【概 要】

製品・サービスの改良等に直接使用する機械装置・工具器具等を新たに購入・リース・レンタルする際に要する経費

【対 象 例】

製造機械、計測・測定・検査機器、試作金型、治具等

【対象外例】

・単価が税抜価格で10万円未満の物品に係る購入経費

・助成対象期間外のリース、レンタルに係る経費

・自家用機械類・既存機械装置等の改良、修繕等に係る経費

・自社以外に設置する機械装置・工具器具類に係る経費

・設置場所の社屋等の建設、増改築、整備・基礎工事等に係る経費

委託・外注費

(1)委託費

【概 要】

自社内で直接実施することができない製品やサービス改良の一部(実施するものにおいて創意工夫・検

討が必要なもの)を外部の事業者等に依頼する経費

【対 象 例】

開発・試験等

【対象外例】

・試験・評価を行った場合の試験結果報告書が最終的に不備だった場合の経費

・納品物で未使用な部分がある場合の経費

(2)外注費

【概 要】

自社内で直接実施することができない製品やサービス改良の一部(仕様書等において実施内容を具体

的に指示できるもの)を外部の事業者等に依頼する経費

【対 象 例】

試料の製造・改造・加工・分析鑑定等

【対象外例】

・試験・評価を行った場合の試験結果報告書が最終的に不備だった場合の経費

・技術開発・改良要素を伴わない、デザイン、翻訳等に係る経費

・納品物で未使用な部分がある場合の経費

(3)共同研究費

【概 要】

共同研究契約により共同研究を実施するために要する経費

【対 象 例】

大学、試験研究機関等との間で共通の課題について分担して行う研究開発等

(4)市場調査費 ※市場調査費のみの申請はできません。

【概 要】

本助成事業における想定顧客のニーズを調査・分析するため、外部の事業者等に依頼するために要する経費

【対 象 例】

対象製品のマーケティング、モニター調査、顧客ニーズ調査

産業財産権出願・導入費

【概 要】

・改良等をした製品・サービスに係る特許権、実用新案権、意匠権、商標権の出願に要する経費

・製品・サービスの改良等に際して必要な特許権、実用新案権、意匠権、商標権(出願、登録、存続しているもの)を他の事業者から譲渡又は実施許諾(ライセンス料含む)を受ける場合に要する経費

【対象外例】

・出願に関する調査、審査請求、登録、修正・更正に係る経費

・助成事業者に権利が帰属しない場合

・申請時に一部の手続きが完了している経費

・助成対象期間内に出願手続きを完了していることが公的機関の書類等で確認できない場合

【注意事項】

・共同出願など権利者が複数に渡る場合、持ち分に応じた額のみ助成対象となります。

規格等認証・登録費

【概 要】

・改良等をした製品・サービスの規格適合、認証の申請・審査・登録に要する経費

・改良等をした製品・サービスの規格等認証・登録に係る外部専門家の技術指導、研修等を受ける場合に要する経費

【対 象 例】

・認証・検査機関への申請手数料、成績証明書発行手数料、審査費用、登録証発行料、登録維持料(初回のみ)

・翻訳等、技術文書・マニュアル整備等の指導及び作成代行、外部研修の受講料、その他研修・教育費用、外部専門家の旅費交通費等

【対象外例】

・認証取得後に発生する経費(サーベイランス(定期審査)、維持審査料、認証継続費用、更新審査料)

設備等導入費

【概 要】

本事業の取組に直接必要な設備・備品等の購入費及びそれらの設置工事等に直接必要な経費

【対 象 例】

設備・備品等の購入費、直接仮設費(足場代、養生費等)、労務費、電線やケーブル等の材料、運搬費、搬入・据付費、撤去費、処分費等

【対象外例】

・単価が税抜価格で10万円未満の設備等に係る購入経費

・オーダー品の場合の設備・備品等に係るデザイン費

・共通仮設費、一般管理費

・人員を募集するための費用、食事代、安全訓練等に要する経費

・保険料(見積りに明示した法定福利費(事業主負担分の健康保険、厚生年金、雇用保険)を除く)

・住宅手当等の諸手当(工事立会に係る申請企業の社員の休日手当等も含む)、福利厚生費(慰安娯楽、貸与被服、医療、慶弔見舞等)等の人件費

・維持管理費、機械等の保守費、安全対策費、清掃費

・設計費(施工図面作製費を含む)、契約に係る保証金

・消防等官公庁・電力会社への申請費、道路占有許可申請費

システム等導入費

【概 要】

本事業の取組に直接必要なシステム構築、ソフトウェア・ハードウェア導入、クラウド利用等に要する経費

【対 象 例】

・システムの構築・改修(設計・開発)に要する経費

・ソフトウェアの購入・利用に要する経費

・ハードウェア(機器・ロボット等)の購入・改修、リースに要する経費

・クラウドサービスの利用に要する経費(従量課金方式のものを除く)

・各種設定等について、外部の事業者に依頼する場合に要する経費

・助成対象期間に実施する運用・保守に要する経費

【対象外例】

・単価が税抜価格で10万円未満の物品に係る購入経費

・自社で内製できる場合

・自社製品の購入にあたる場合、自社販売を目的とする場合

・要件定義等のコンサルティングに要する経費

・仕様書等で具体的な内容が確認できない場合

・本事業の取組にあたり最低限の必要性を超える部分(機能、スペック等)

・システムの設計費用(設計のみの場合)

・ハードウェアの設計費用

・既存ハードウェアのリース費用、修繕、撤去・移設・処分に係る経費

【注意事項】

・導入先(設置・利用場所)は、申請者の事業場所であることが必要です。

・ライセンス契約等においては、例えば3年間の期間で契約をした場合においても、助成対象期間において使用をした分(最長で1年分)のみが対象となります。

・ソフトウェア(ライセンス)、クラウドサービスは、原則的に、助成対象期間の最後まで利用するものであることが必要です。

・ハードウェアの設置・設定に要する経費は、設置をハードウェア本体の購入先が行い、設定が設置行為と一体として捉えられる場合に限り対象とします。

専門家指導費

【概 要】

本事業の取組について、外部の専門家から専門技術等の指導・助言を受ける場合に要する経費

【対 象 例】

外部専門家への謝金・交通費等、外部研修の受講料等

【対象外例】

・自社と顧問契約等を締結している会社等から指導・助言を受ける場合

・本事業に直接関係のない指導・助言に係る経費(申請手続きへの助言、書類作成代行等)

・宿泊費

・交通費のうち公共交通機関以外の利用に係るもの(タクシー代、ガソリン代、高速道路通行料金、レンタカー代等)、鉄道のグリーン車利用料金、航空機の国内線のプレミアムシート料金、国際線のファーストクラス・ビジネスクラス料金等

【注意事項】

・所得税の源泉徴収を行う場合、助成対象期間内の納付をもって助成対象となります。

・専門家指導費のみの申請はできません。

不動産賃借料

【概 要】

本事業の取組に必要な事務所、施設等を新たに借りる場合に要する経費

【対象外例】

・敷金、礼金、仲介手数料、保証金、管理費、共益費、駐車場代等

・火災保険料、地震保険料等

・助成対象期間外に賃貸借契約を締結した物件に係る賃借料

・助成対象期間外の期間に係る物件の賃借料(例:賃借開始時に向こう2年分の賃借料の前納を求められる場合、助成対象となるのは助成対象期間に係る賃借料(最大1年分)のみ)

・住居兼店舗・事務所で、居住空間と助成事業の実施に必要な空間が、間仕切り等によって物理的に区分されていない物件に係る賃借料

・親会社、子会社、グループ企業等関連会社(個人事業者、法人及び団体等を含む)所有の施設等に係る賃借料

・第三者に賃貸する部屋等の賃借料(旅館業は除く)

・バーチャルオフィス(単に都内に所在地名を借り受け、郵便物等の送付を受けているだけの場合)の利用料

・レンタルオフィス等の個別サービス(貸ロッカー等)の利用料

・会議室の使用料、ウィークリーマンションの賃借料等の単発的な使用に係る賃借料

・転貸借禁止等、原賃貸借契約や法令等に違反している物件の賃借料

【注意事項】

・施設等のうち実際に使用する部分に限り助成対象となります。

・住居兼店舗・事務所(助成対象となるものに限る)については、店舗専有部分に係る賃借料のみが対象となります。

販売促進費 【上限200万円】※既存事業の「発展」による新たな商品・サービス等の販売促進経費についてのみ申請可能です。販売促進費のみの申請はできません。

(1)自社Webサイト制作・改修費

【概 要】

助成対象商品の販売促進を行う自社Webサイトの制作・改修委託費

【対象外例】

・助成対象商品の掲載を画面のハードコピー等で確認できない場合

・ECサイトに係る登録料等、自社Webサイトの制作以外に係る経費

・素材の制作・購入に係る経費

・ソフトウェア・ライセンスに係る経費

・改修した自社Webサイトが、サイト内の記事の更新や画像の差し替え等に留まり、ページ構成や仕様・デザインの全体的な変更が認められない場合

【注意事項】

・助成対象期間内に制作・改修・公開し、同期間内に助成対象商品をPRする自社のWebサイトであること(実績報告に基づき、公開したwebサイトを公社で確認します。完了検査前に当該Webサイトの更新・変更はできません。)

・他者の管理するWebサイトの一部ではないこと(自社でドメインを取得し、自社で運営・管理しているWeb サイトに限ります。ショッピングサイトやSNS等、他社が運営元となるものは自社ページであっても対象にはなりません。)

・運用費や素材に係る費用を含まない経費であり、制作・改修に係る経費が明確に区分されていること(ドメイン取得費・維持費、レンタルサーバ費、通信費、保守・管理費、ページの内容更新のみの費用等は対象外です。)

(2)印刷物製作費

【概 要】

助成対象商品の販売を促進するために配布する紙媒体の印刷物製作費

【対象外例】

・制作物に助成対象商品が掲載されていない場合

・展示会等で配布・使用する場合で、その状況が写真等で確認できない場合

・助成対象商品の販売促進活動に使用しない印刷物に係る経費(助成対象商品が掲載されていない会社案内等)

・外部業者に委託せず、自ら製作する販促物に係る経費(セルフコピー代等)

・素材の制作・購入に係る経費

・制作物に申請事業者名が記載されていない場合

・制作物に「申請事業者以外(関連会社・グループ企業等含む)の社名」や「助成対象商品以外の商品名・ブランド名・サービス名」等が記載されている場合

【注意事項】

・チラシ・カタログ等、紙媒体の印刷物制作に係るデザイン及び印刷委託費であること

・海外向けのチラシ・カタログ等を製作する場合等の、掲載分の翻訳委託費も対象となる

(3)PR動画製作費

【概 要】

助成対象商品の販売促進のために使用する動画製作費

【対象外例】

・制作物に助成対象商品及び申請事業者名が映っていない場合

・展示会や動画サイト等での放映・使用状況が写真等で確認できない場合

・素材に係る経費

・助成対象とした動画により直接的に収益を得ること

・制作物に「申請事業者以外(関連会社・グループ企業等を含む)の社名」や「助成対象商品以外の商品名・ブランド名・サービス名」等が映っている場合

【注意事項】

・助成対象期間内に展示会や自社Webサイト、YouTube等で公開し、助成対象商品をPRする動画であること

・専門業者へ外部委託する場合の動画製作費であること

・海外向けのPR動画を製作する場合等の、掲載分の翻訳委託費も対象となる

(4)広告費

【概 要】

助成対象商品の販売促進のための広告掲載費

【対 象 例】

・新聞・雑誌・展示会ガイドブックの広告確保枠に係る経費及び広告掲載に付随する版下制作委託費

・Web広告(バナー広告、SNS広告、リスティング広告)の掲載に係る経費及び広告掲載に付随するバナー等のデザイン委託費

【対象外例】

・広告内に助成対象商品及び申請事業者名が掲載されていない場合

・現物又はハードコピー等により助成対象商品の掲載を確認できない場合

・新聞・雑誌・展示会ガイドブック以外の広告枠に係る経費、掲載記事製作費

・Web広告で、バナー広告、SNS広告、リスティング広告以外のWeb広告の場合

・Web広告で、アクセス解析ツールによるレポート等で実績が確認できない場合

・Web広告で、リンク先が申請者以外のWebサイトである場合(助成対象商品のECサイトは除く)

・広告主との直接契約ではなく、代理店を経由した広告掲載契約である場合(代理店経由でしか契約できない場合は対象となる)

・掲載物に「申請事業者以外(関連会社・グループ企業等を含む)の社名」や「助成対象商品以外の商品名・ブランド名・サービス名」等が掲載されている場合

・特定顧客等のみに行う広告である場合

・求人、懸賞、クーポン等を含む広告である場合

【注意事項】

・原則、掲載先との直接契約であること

・助成対象期間内に掲載され、助成対象商品をPRする広告に係る経費であること

(5)出展小間料

【概 要】

リアル展示会(実際の会場で開催される展示会)における出展小間料

【対象外例】

・助成対象商品が展示されていることを写真又は画面のハードコピーで確認できない場合

・出展に直接関係のない経費(セミナー・レクチャー・体験会等に係る経費や場所代又は参加費、招待券購入費、懇親会・パーティ参加費、来場者サービスに係る経費、駐車場代等)

・自社小間以外のスペースに係る経費(共同キッチンや共同商談エリア、チラシ設置所等)

・キャンセル料、協賛金

・展示会の申込名義が申請事業者でない場合(関連会社、共同出店の相手方等)

・複数の事業者で共同出展を行う場合において、申請書の「契約種別」欄で申告がなかった場合、又は事業者間の費用負担割合について妥当性のある按分(使用面積等)により説明できない場合

※共同出展としてみなされる主な例

☞申請事業者と異なる事業者の製品等が展示されている場合

☞出展小間内や主催者パンフレット・会場地図等に「申請事業者以外(関連会社・グループ企業等含む)の社名」や「助成対象商品以外の商品名・ブランド名・サービス名等」が表示、記載されている場合(申請事業者が製造会社で販売会社など別法人名が表示されている場合等も含む)

【注意事項】

・助成対象となる展示会に該当する展示会等への出展であること

※助成対象となる展示会

・助成対象商品の販路開拓を主たる目的とした展示会等(国内展示会、海外展示会、オンライン展示会等)であり、次の①から⑩の全てを満たすもの

① 助成対象商品の商談を主たる目的とした展示会等への出展であること

② 出展要項が主催者により発行され、一般に公開されていること(公社・国・都道府県・区市町村等が主催するものについては、この限りではない)

③ 助成対象期間内に開催されること(展示会会期が助成対象期間内であること)

④ 特定の顧客(会員等)のみを対象としている展示会等でないこと

⑤ 自社で主催又は運営に携わる展示会等(自社役員・従業員が役員・従業員を兼務している法人等が主催又は運営に携わる展示会等を含む。)でないこと

⑥ 助成対象商品が主たる展示であること(小間内の概ね8割程度を占めていること)

⑦ 出展内容について自ら企画し実施すること

⑧ 事業者との商談を開催主旨とする展示会であること(販売を主たる目的とした出展ではなく、一般消費者への直接販売を行わないこと)

⑨ 起業家・ファンド等からの資金調達を目的に行う出展でないこと

⑩ オンライン展示会については、会期が助成対象期間内に収まり、リアルタイムで商談を行うことができるオンラインシステム(チャット機能等)があること

・出展(会期)及び支払いが助成対象期間内に行われること(申込・契約については、助成対象期間前に行っているものも対象となります。)

・小間の社名板と当日会場図に申請事業者名又は自社ブランド名が表示されていること

・助成対象商品が展示されていること

・パビリオン(展示会主催者公認の第三者が展示会内の一部のエリアを借上げ、企画募集する小間)への出展は、パビリオン主催者が出展社を公募している場合に限り対象とする

・申請者が主体の出展であり、申込から支払い、実施までの一連の手続きを申請者名義で行い、申請者自らが小間内で商談を行うものであること

・海外展示会等への参加に限り、主催者指定代理店を経由した申込・支払が対象となります

・リアル展示会に併設のオンライン展示会の出展基本料が独立して示されている場合は、「オンライン出展基本料」の費目で申請して下さい。

(6)資材費

【概 要】

リアル展示会の小間内の装飾委託費、展示に必要な什器・備品等のリース代、光熱水費

【対 象 例】

・助成対象商品のポスター・パネル等のデザイン及び印刷委託費

・展示会主催者が提供するパッケージ装飾又はオプション装飾費、施工専門業者へ委託する装飾委託費

【対象外例】

・写真等で個数を含む使用状況が確認できないものに係る経費

・助成事業終了後も使用できる特注品や資材の購入に係る経費

※装飾の委託先へ支給する資材の購入経費、設営及び装飾を自社で行った場合の経費(テープ、接着剤、釘、フック、マグネット、塗料、セルフコピー代等)も対象外

・商品サンプル等に係る経費(展示用商品、商品サンプル、パッケージ等)

・試食・試飲、実演、セミナー等に係る経費

・使用しなかった什器・備品等に係る経費

・スタッフ用の什器・備品等に係る経費(椅子、テーブル、ユニフォーム、冷蔵庫等)

・手数料、交通費、レンタカー代、ガソリン代、宿泊費、保険料(輸送に係るものを除く)、飲食費等の間接経費

・自社の販売促進以外の用途にも使用できるものに係る経費(うちわ、はがき、ノベルティ等)

【注意事項】

・助成対象商品の展示を目的とした、必要最小限の経費であること

・自社小間内での使用が写真等により確認できること

・助成対象期間内に契約・実施・支払いが完了すること(出展申込と一体で展示会主催者に申し込む場合に限り、助成対象期間前の申込でも対象となります。)

・海外展示会等へ出展する場合、出展申込と一体で資材等を申し込む(契約する)ときは主催者指定代理店を経由した申込・支払も対象となります。

(7)輸送費

【概 要】

リアル展示会の展示品や展示用資材、配布用印刷物等の運送委託費

【対象外例】

・保管や梱包など輸送以外の経費

・発着地が自社や展示会場であることが明確に確認できない場合

・運送物の内容・数量等が不明の場合

・レンタカー代、社有車のガソリン代

【注意事項】

・自社と展示会場間の輸送費であり、経由地を含まないこと

・展示に係る輸送であること

(8)通訳費

【概 要】

海外展示会開催期間中の展示会場における通訳費

【対 象 例】

通訳を生業とする事業者に外部委託する経費

【対象外例】

・通訳者の稼働状況が写真等で確認できない場合

・通訳者の能力が提出書類にて確認できない場合

・展示会開催期間外の通訳に係る経費

(9)オンライン出展基本料

【概 要】

オンライン展示会(オンラインシステムによりリアルタイムで商談を行う展示会)の出展基本料

【対象外例】

・助成対象商品が展示されていることを画面のハードコピー等で確認できない場合

・出展に直接関係のない経費(セミナー等に係る経費や招待券購入費等)

・出展基本料以外の全ての経費(コンテンツ、システム、その他オプション費用等)

・キャンセル料、協賛金

・展示会の申込名義が申請事業者でない場合(関連会社、共同出店の相手方等)

・他企業との共同出展の場合

※共同出展としてみなされる主な例

☞申請事業者と異なる事業者の製品等が展示されている場合

☞出展ページや展示会トップページ等に「申請事業者以外(関連会社・グループ企業等含む)の社名」や「助成対象商品以外の商品名・ブランド名・サービス名等」が表示、記載されている場合(申請事業者が製造会社で販売会社など別法人名が表示されている場合等も含む)

【注意事項】

・助成対象となる展示会((5)小間出展料の注意事項参照)に該当する展示会等への出展であること

・出展及び支払いが助成対象期間内に行われるものであること(申込・契約については、助成対象期間前に行っているものも対象となります)

・リアルタイムで商談を行うためのオンラインシステム(チャット機能等)があり、助成対象期間内に会期の定めがあること(リアル展示会等に併設されるオンライン展示会の場合、どちらも助成対象期間内の開催であることが必要です)

・出展ページ内に申請事業者名又は自社ブランド名が表示されており、助成対象商品が展示されていることを確認できること

(10)ECサイト出店初期登録料

【概 要】

申請者名義で自ら運営者と契約し、出店する場合の初期登録料

【対象外例】

・助成対象商品の取扱いを画面のハードコピー等で確認できない場合

・ECサイト出店初期登録料以外の全ての経費(運用サービス、構築、デザイン、その他オプション費用等)

・「特定商取引法に基づく表記」が無いECサイトやモール型以外のECサイトへの出店登録料

・クラウドファンディングやフリーマーケットのサイトへの登録料

【注意事項】

・インターネット上のモールプラットフォーム内にショップを展開し管理・運用する形式のモール型ECサイトへの出店であること(対象となるモール型ECサイトとは、ECサイトの傘下にショップページが設置される形式です(独自ドメインのURLを持つものではなく、モール型ECサイトのドメインにショップページ用のディレクトリが割り振られるものです。))

※例:https://www.ec-site.co.jp/kankyo-sokuo

・自社が主催又は運営に携わるECサイトへの出店でないこと

・「特定商取引法に基づく表記」の内容を示すページに申請者名および連絡先が記載されており、商品の出品登録から売上集計・受注管理・発送業務等全ての運営業務を自社が主体的に担う形式のECサイトへの出店であること

・自社ショップページの取扱商品に助成対象商品が含まれていること

・助成対象期間内に初期登録を行い、出店・支払まで完了すること(ECサイトの多くは初期登録から出店まで2か月程度要する場合があるのでご注意ください)

・ECサイト運営者発行の書類等により、初期登録日が確認できること

・申請者名義で自らECサイト運営者と直接契約する場合の出店初期登録料であること(初期登録時に一括で支払う場合も含め、運用サービスやシステム構築等「初期登録料」以外の経費は対象外です)

・申請者以外の他社との共同名義での出店でないこと

・自社Webサイトを製作・改修し、販売機能を付加する場合の委託経費は「自社Webサイト制作・改修費」の費目で申請してください。

その他経費【上限100万円】※その他経費のみの申請はできません。

【概 要】

本事業の取組に直接必要な経費で、他の経費区分に属さないもの

【対象外例】

・本事業の取組に直接必要ではない経費

・「助成対象とならない経費」に該当する経費

・単価が税抜価格で10万円未満の物品に係る購入経費

【注意事項】

・申請する全項目について、金額に関わらず見積書の提出が必要です

・申請する全項目について「履行を確認するために公社に提出する書類」を申請者自身で設定し、申請書に記載する必要があります。

※申請方法

☞申請書の「その他経費」シートで、経費の使途が「現物(形)の有るものか」「現物(形)の無いものか」を選択してください。

☞前者の場合、「カラー写真2~3枚(現物の個数、設置場所等が複数の画角から確認できるもの)」

が提出書類として設定されます。実績報告時にご提出ください。

☞後者の場合、「履行完了届や報告書など、購入等先が発行する契約の履行を証明する書類」が提出書類として設定されます。実績報告時にご提出ください。

・取組実施後の実績報告において、申請書で設定した履行確認書類が提出できない場合、当該経費は助

成対象外となります。ご注意ください。

助成対象外経費

原則として上記のが対象経費に記載されていない経費は対象外です。また、交付決定後に助成対象外経費と判明した場合は助成対象外なります。以下に助成対象外経費に一例を記載します。

①主な助成対象外経費の例

ア 助成事業に直接関係のない経費(自社の通常業務に係る経費など)

イ 公社の事前承認を得ずに変更等(申請書に記載のない物品の購入等)を行った場合の経費

ウ 募集要項に定める支払い方法以外の方法で支払った経費(現金、他社発行の手形・小切手、電子マネーによる支払い等)

エ 直接人件費

オ 租税公課(消費税、印紙代等)

カ 間接経費(振込手数料、通信費、光熱費、自社の交通費、保険料、飲食費、雑費など)

キ 借入金等の支払利息、損害遅延金、分割手数料(リボ払い手数料等)、振込手数料、代引手数料

ク 土地・建物、車両等の購入に要する経費

ケ 汎用性があり目的外使用になり得るもの(テレビ、パソコン、文書作成・表計算ソフト等)の購入に要する経費

コ 中古品の購入、レンタル・リースに要する経費(6(1)助成対象経費一覧の中で認めているものを除く)

サ 支払いに際し、ポイントカード等によるポイントを取得・利用した場合のポイント分

シ 公的な資金の使途として社会通念上、不適切と認められる経費

②助成対象経費に適合していても以下に当てはまる経費

ア 契約から実施、支払までの一連の手続きが助成対象期間内に行われていない場合(クレジットカード支払いの場合は助成対象期間内に銀行口座からの引落しが、割賦払いの場合は全ての支払いが助成対象期間内に終了することが必要)

イ 見積書、契約書、納品書、請求書、振込控、領収書等、公社が指定する帳票類が不備の経費

ウ 制作物・写真等で助成対象となる取組の実施を確認できない場合や帳票類と写真が一致しない場合

エ 他の取引と相殺して支払が行われている場合

オ 助成対象以外の取引と混合して取引が行われており、図面、写真等で区分しがたい場合(自宅兼店舗で事業を行っている事業者が居住部分と店舗部分どちらにもかかる工事を行い、経費を区分できない場合等)

カ 助成対象以外の取引と混合して支払いが行われており、助成対象経費の支払いが区分しがたい場合

キ 自社が生業としている業務の委託、自社で取り扱う製品の購入等

ク 対外的に生業かつ主要業務としていることが公開情報から確認できない業者との取引にかかる経費

ケ 親会社、子会社、グループ企業等関連会社(自社と資本関係のある会社、役員等が経営する会社、代表者の三親等以内の親族が経営する会社、自社と顧問契約・アドバイザリー契約・コンサルタント契約等を締結している会社等。会社には個人事業者、法人及び団体等を含む。)との取引にかかる経費

コ 再委託(申請者が委託した業者からさらに別の業者へ、主要な業務又は業務全部の委託を行うこと)が行われている場合

サ 一般価格や市場相場等と比べて著しく高額な経費(定価やメーカー希望小売価格を超えないこと)

シ 購入額の一部又は全額に相当する金額を口座振込や現金により申請者へ払い戻すことで、購入額を減額・無償とすることにより、取引を証明する証憑に記載の金額と実質的に支払われた金額が一致しないもの

ス 業務委託による成果物等の資産や、取得した財産の所有権が申請者に帰属しない場合

※その他、内容によっては助成対象とならないものもありますので、事務局へご確認ください。

助成対象期間

助成対象期間は、交付決定日から1年間です。この期間内に契約・実施・支払が完了する経費が助成対象です。

この期間を超えると助成対象外となるので実施期間の長い事業には注意が必要です。

※助成対象外となる頻出例(助成対象期間関係)

〇交付決定を受ける前に、発注・契約等をした場合

〇発注の遅れ等により、納品日が助成対象期間を超えた場合

〇クレジットカードで支払ったが、銀行口座からの引き落とし日が助成対象期間を超えた場合

(引き落としが、カード利用日の属する月の翌月に行われる場合に多く見られます。助成対象期間内

に支払を終えられるよう、発注時期等にご注意ください。)

交付決定日は申請締切から約2ヵ月後に発表されることが多いです。以下は募集予定となっていますので、実施期間を逆算する目安にご活用ください。

| 募集回 | 申請受付期間 |

| 第1回 | 令和6年4月1日から4月15日まで |

| 第2回 | 令和6年5月1日から5月15日まで |

| 第3回 | 令和6年6月3日から6月14日まで |

| 第4回 | 令和6年7月1日から7月12日まで |

| 第5回 | 令和6年8月1日から8月15日まで |

| 第6回 | 令和6年9月2日から9月13日まで |

| 第7回(予定) | 令和6年10月1日から10月15日まで |

| 第8回(予定) | 令和6年11月1日から11月15日まで |

| 第9回(予定) | 令和6年12月2日から12月13日まで |

| 第10回(予定) | 令和7年1月6日から1月15日まで |

| 第11回(予定) | 令和7年2月3日から2月14日まで |

| 第12回(予定) | 令和7年3月3日から3月14日まで |

申請から助成金の支払いまでのスケジュール

主に以下のスケジュール感で進めていきます。

全体としては助成事業の期間を3ヵ月とすると申請準備から8か月程度で助成金が入金されるとお考え下さい。

また、採択後にはアドバイザーの派遣が最低1回は実施されるので事前に把握しておきましょう。

事業者が実施する項目としては以下のスケジュール①④⑤⑧となっています。

- アドバイザー派遣とは

-

助成事業者に対し経営アドバイザーが公社から派遣されます。アドバイザーは現場や帳簿の確認、ヒアリング等を行った後、助言を行います。アドバイザー派遣は2回予定されていて、①回目は任意、②回目は必須となります。

① 交付決定日以降、助成事業者が希望する日【任意】

経営改善に向けた助言、助成事業をより効果的に実施するための助言などを行います。

② 完了検査時【必須】

経営改善に向けた助言、完了した助成事業を効果的に運用するための助言などを行います。

※申請は電子申請のみ可能です。電子申請システムの活用にはアカウント(GbizIDプライム)が必要になります。まだアカウントをお持ちでない方は以下より発行をお願いします。

GビズID | Home (gbiz-id.go.jp)

【審査の視点】

・発展性(既存事業の深化・発展に資する取組か)

・市場性(ポストコロナ等における事業環境の変化前後の市場分析は十分か)

・実現性(取り組むための体制は整っているか)

・優秀性(事業者としての創意工夫、今後の展望はあるか)

・自己分析力(自社の状況を適切に理解しているか)

任意:アドバイザー派遣

④助成事業の実施の終了から原則1ヵ月以内

※期限内の提出がない場合、助成金を交付することができませんのでご注意ください。

必須:アドバイザー派遣

⑥完了検査から約1ヵ月程度

⑧助成金の請求を行ってから約1ヵ月程度

その他注意点

一部ですが、よく誤りが多いその他の注意点を以下にまとめます。

- 申請は郵送NGです。申請は電子申請システムムjGrants(J グランツ)を利用します。

- 各種書類(請求書など)は公社が指定する期限内にご提出いただけない場合、助成対象外となる場合があります。

- 面接審査は申請書類に基づき内容を説明してください。申請書類以外の補足資料・サンプル品等の使用は、必要最小限の範囲で認めます。なお、面接は日本語で行います。

- 助成金の交付額は助成事業実施後の完了検査によって確定します。(採択後の金額が必ずしも確定しているわけではありません。)

- 交付決定された場合、助成事業者の名称、代表者名等について公表することがあります。本助成事業の申請をもって、公表に同意したものとします。

- 不正や違反があれば助成金の返還が求められます。

- 助成事業者には、助成事業の完了した日の属する公社の会計年度終了後5年間、助成事業に係るすべての関係書類を保存する義務があります。(書類は破棄しないように保管)

- 助成対象期間中及び助成対象期間終了後概ね5年程度、公社職員等が助成事業の実施状況、助成金の収支、帳簿書類、取得財産その他の物件について、立ち入り調査を行い、報告を求めることがあります。

FAQ

- この事業の目的は何ですか?

-

この事業は、コロナ後の需要回復や消費者ニーズの変化に対応するため、中小企業の創意工夫を活かした事業計画を支援することを目的としています。既存事業を深化・発展させる計画を作成した場合に、各種支援を展開して都内中小企業者の経営基盤を強化します。

- 助成金の金額と助成率を教えてください。

-

助成率は助成対象経費の3分の2以内で、助成限度額は800万円です。例えば、300万円(税抜)の対象経費がある場合、そのうちの200万円が助成金として支払われ、残りの100万円と消費税30万円は事業者負担となります。

- 助成金の対象者を教えてください。

-

対象者は以下の条件を満たす中小企業者です:

- 法人:本店または支店の登記が都内にあること

- 個人:納税地が都内にあること

- 直近決算期の売上高が2019年以降のいずれかの決算期と比べて減少している、または直近決算期に損失を計上していること

- 中小企業の定義を教えてください。

-

中小企業基本法に基づき、以下のいずれかに該当し、大企業が実質的に経営に参画していない企業が対象です:

- 製造業、建設業など:資本金3億円以下または従業員300人以下

- 卸売業:資本金1億円以下または従業員100人以下

- 小売業(飲食業含む):資本金5千万円以下または従業員50人以下

- サービス業:資本金5千万円以下または従業員100人以下

- 医療法人や学校法人は対象になりますか?

-

申し訳ありませんが、医療法人、学校法人、宗教法人、社会福祉法人、NPO法人、公法人は対象外です。この事業は会社(株式会社、合同会社など)および個人事業主が対象となります。

- 助成金の申請方法を教えてください。

-

申請はデジタル庁が運営する電子申請システム「jGrants」で行います。申請にはGビズIDプライムが必要です。GビズIDプライムは、法人または個人事業主が各種行政サービスを電子申請するためのログインアカウントです。事前にデジタル庁の「GBizID」ページでIDを取得しておくことをおすすめします。

- 同一年度に複数回申請できますか?

-

交付決定を受けた場合、本年度内の再申請はできません。ただし、申請が不受理または不採択となった場合は、再度申請が可能です。

- 申請に必要な書類を教えてください。

-

必要書類は事業形態(法人・個人)によって異なります。一般的に必要な書類には以下のようなものがあります:

- 申請書

- 事業計画書

- 直近の決算書

- 納税証明書

- 登記簿謄本(法人の場合)

- 確定申告書(個人事業主の場合)

詳細は助成金募集要項でご確認ください。

- どのような取組が対象になりますか?

-

既存事業の質や生産性を高める「深化」、既存事業を基に新たな商品やサービスを開発する「発展」の取組が対象となります。例えば:

- 深化:高性能な機器・設備の導入による競争力強化、既存商品・サービスの品質向上

- 発展:既存事業に改良を加える、新たな商品やサービスの開発

- 申請前に支払った経費は対象になりますか?

-

原則として、助成対象期間(交付決定日から1年間)内に契約、実施、支払いが完了した経費が対象です。ただし、販売促進費の一部については助成対象期間前の契約も対象となる場合があります。詳細は募集要項をご確認ください。

資料請求・お問い合わせ

いかがでしたでしょうか。東京周辺に事業所がある事業者が対象となる「新たな事業環境に即応した経営展開サポート事業」はかなり使いやすい内容になっているかと感じました。

良い部分としてはものづくり補助金や事業再構築補助金と比べて難易度が低いこと、様々な経費が対象となること、短期間で多くの公募が予定されていること、だと考えています。

一方で制度の理解ができていないと思わぬトラブルを招いてしまいます。特に事業者自身が申請を放棄して外部委託者が全て実施する丸投げは本制度においてはNGとなります。採択後にトラブルになってしまいます。

当社では個人事業主を含む多くの事業者の支援を行っております。

当社は事業者と協力した伴走型の支援により、高い採択率と採択後のスムーズな事業運営を提供させていただいております。

実績として事業再構築補助金、ものづくり補助金といった難易度が高い補助金を年間170件以上支援を継続しています。

一度挑戦してみたい、詳しく聞きたいという事業者様は以下よりお問い合わせください。